Коллаж "Ферганы"

Коллаж "Ферганы"

Высокие бетонные башни цементного завода Toshkent Conch Cement видны издалека сквозь кукурузные поля и холмистые равнины Ахангаранского района. На них красуются огромные красные иероглифы, складывающиеся в название Conch Cement.

Соглашение о строительстве завода Toshkent Conch было подписано в мае 2017 года на первом международном форуме, организованном в рамках инициативы «Один пояс, один путь» (Belt and Road, BRI) — кампании, запущенной Пекином с целью распространить свое влияние и экономические интересы по всему миру.

Открытый в августе 2023 года, этот завод — лишь один из девяти крупномасштабных китайских цементных предприятий в Узбекистане, совокупно обеспечивающих половину внутреннего производства страны.

Резкий рост производственных мощностей снизил цены на цемент. Это преимущество для строительного сектора Узбекистана, но оно негативно сказывается на местных производителях цемента, которым становится все труднее конкурировать.

Вид на цементный завод Toshkent Conch Cement. Фото авторов

Вид на цементный завод Toshkent Conch Cement. Фото авторов

В ноябре прошлого года небольшой узбекский цементный завод DAL Teknik Zomin Cement and lime был вынужден остановить производство после того, как рядом запустились два крупных китайских завода — один возле Ташкента, другой в Самарканде. Они продавали цемент по ценам ниже себестоимости и фактически перехватили у узбекской компании почти всех клиентов.

«Прежде всего, пострадали небольшие заводы и те, что работали по устаревшей влажной технологии, — объясняет нам главный инженер DAL Teknik Zomin Зафар Маматкулов. — Нам пришлось уволить всех сотрудников».

Предприятие возобновило работу спустя девять месяцев, но даже со сниженными ценами продажи низкие — рынок перенасыщен. «Боюсь, мы долго не протянем», — говорит Маматкулов.

За последние два года почти половина цементных заводов Узбекистана прекратила деятельность — осталось лишь 24 предприятия, из которых девять принадлежат китайским компаниям.

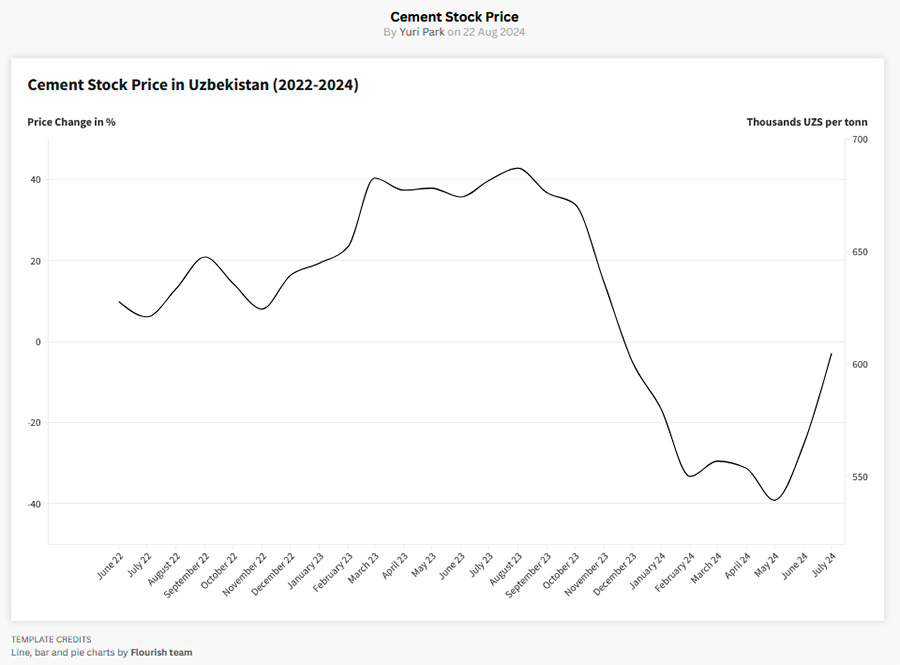

С 2021 по 2024 год в Узбекистане ежегодно вводили в эксплуатацию новые мощности по производству цемента в среднем на 5 млн тонн в год. Это привело к резкому падению цен. Если в 2020-2021 годах рыночная стоимость цемента держалась на уровне около $70 за тонну, то к настоящему времени она упала до $40. Текущие производственные мощности Узбекистана составляют 38,34 млн тонн — примерно вдвое больше рыночного спроса. Тем не менее в настоящее время строятся восемь новых производственных линий, которые добавят еще 12,16 млн тонн в год к общей мощности.

Цены на цемент начали стремительно падать осенью 2023 года — вскоре после запуска заводов Toshkent Conch Cement и China Energy International Group Samarkand Cement, которые в общей сложности имеют годовую мощность 6 млн тонн.

Низкие цены стали причиной простаивания не столь больших цементных предприятий. В первом квартале 2024 года два десятка малых и средних заводов мощностью до 700 тысяч тонн в год не произвели ни грамма цемента. Совокупная мощность этих предприятий превышает 4 млн тонн в год.

Проблема затрагивает и гигантов отрасли. Один из топ-менеджеров крупной компании, Азиз (имя изменено по его просьбе), рассказал нам, что в 2022 году, проанализировав действия китайских компаний, узбекские производители цемента направили в различные ведомства — «от Ассоциации ''Узстройматериалы'' до президента», — письмо, в котором спрогнозировали скорое перенасыщение узбекского рынка и описали три этапа китайской политики по его экспансии. На первом этапе цемент поставляется на строительные проекты в Узбекистан и соседние страны в рамках инициативы «Пояс и путь». На втором этапе местные игроки подрываются за счет сильного ценового демпинга. Затем, наконец, китайские цементные заводы повышают цены.

В письме упоминаются аналогичные сценарии захвата рынков в Мьянме, Индонезии и Камбодже, и отмечается, что 90 % мощностей по производству цемента в Таджикистане уже принадлежат китайским компаниям.

Впрочем, по мнению Иана Райли, генерального директора Всемирной цементной ассоциации (World Cement Association), устойчивый рост цен после демпинга маловероятен. «Опыт показывает, что это скорее мечта, чем реальный план», — пояснил наш собеседник, добавив, что постоянная избыточность мощностей подорвет такую стратегию.

Независимо от того, сбудется ли предполагаемый сценарий, низкие цены уже негативно сказываются на местных компаниях. Сотрудник крупного цементного завода в Ахангаране Дмитрий рассказал, как его предприятие пытается адаптироваться: «Мы стараемся оптимизировать производство, работая в часы, когда тарифы на электроэнергию ниже, закупая более доступное местное сырье и замораживая инвестиционные проекты». Главная проблема, по его словам, — невозможность повысить зарплаты в соответствии с инфляцией в этом году (2024). «В прошлом году мы смогли сделать это дважды», — добавляет Дмитрий.

Другой пример: «Кувасайцемент» — завод мощностью более миллиона тонн в год — завершил первую половину 2024 года с убытком в 14 млрд сумов (примерно $1 млн), тогда как за аналогичный период 2023 года он получил чистую прибыль в 8,7 млрд сумов ($672 тысячи).

-

![]()

Продукция завода Toshkent Conch Cement. Фото авторов

-

![]()

Продукция завода Toshkent Conch Cement. Фото авторов

От дефицита к перенасыщению

Строительный сектор Узбекистана стремительно растет: в первой половине 2024 года объемы работ в нем увеличились более чем на 10%, достигнув почти 80 трлн сумов ($6,2 млрд). Доля этого сектора в ВВП страны теперь превышает 6%, сообщил замминистра строительства и ЖКХ Тоир Алиматов.

Чтобы увеличить предложение цемента и снизить его стоимость для быстро растущей строительной индустрии, правительство Узбекистана ввело ряд стимулирующих мер. Президентский указ от 31 августа 2021 года снизил ставку налога на прибыль с 20% до 15% и вдвое сократил налог на использование известняка. Позже, в декабре 2023 года, Узбекистан еще в четыре раза снизил налоговую ставку на известняк для производства цемента.

Китайские цементные заводы тоже получили ряд налоговых льгот. Например, в 2018 году предприятие Huaxin Cement Jizzakh временно освободили от налога на прибыль, налога на имущество, таможенных пошлин на импортируемое оборудование и материалы, а также от НДС на услуги иностранных подрядчиков. Кроме того, компании был выделен земельный участок под проект.

Теперь, когда дефицит цемента преодолен, президент Узбекистана неофициально запретил строительство новых заводов. Тем не менее те, что уже строятся, будут достроены и введены в эксплуатацию, еще больше насыщая рынок.

«Выход за рубеж» (Going Out)

Узбекистан — далеко не единственная страна, отдавшая свой цементный рынок в руки китайских компаний. Стратегия «Выход за рубеж» (Going Out), провозглашенная Цзян Цзэминем в 2000 году, поощряла китайские предприятия инвестировать за границей, уделяя внимание развивающимся рынкам. Прямые китайские инвестиции в Африку, например, выросли с $1 млрд в 2004 году до $24,5 млрд к 2013 году. Позднее инициатива «Один пояс, один путь» (BRI) усилила эту стратегию интернационализации китайских компаний.

В 2014 году спрос на цемент в Китае достиг пика — 2,476 млрд тонн. BRI открыл новые экономические возможности для цементной индустрии, позволив ей выйти на внешние рынки. После реформ 2016 года в Китае были введены жесткие ограничения на рост мощностей по производству клинкера. Поскольку строительный сектор во многих странах-участницах BRI, особенно в Юго-Восточной Азии, Центральной Азии и Африке, слабо развит, они стали основным фокусом для крупных китайских цементных компаний. В 2023 году Китай произвел около 2,02 млрд тонн цемента — примерно 50% мирового объема.

Компания, стоящая за Toshkent Conch — Anhui Conch Cement, — называет себя «активным практиком» инициативы BRI. За десять лет компания вложила в нее более 16 млрд юаней ($2,2 млрд) и запустила 16 заводов за рубежом, включая Узбекистан, Индонезию, Мьянму, Лаос, Камбоджу и другие страны. Эти заводы обеспечивают цементом различные проекты BRI. Так, в 2021 году при строительстве шести станций от Ботена до Луангпхабанга железной дороги Китай-Лаос использовалась продукция Conch Cement.

-

Билборд завода. Фото авторов

-

Вид на завод Toshkent Conch Cement. Фото авторов

Китайские компании снижают риски, делая ставку на масштаб и эффективность, а не на отдельные проекты. Как объясняет Иан Райли, вместо того чтобы рассматривать каждый завод по отдельности, они предпочитают строить сразу несколько, стандартизируя дизайн и цепочку поставок, улучшая модель с каждым новым заводом. Такая оптимизация позволяет им быть очень эффективными, «быстро преодолевать недостатки в проектировании, сокращая издержки». Вспоминая китайский завод в Таджикистане, над которым он работал, Райли говорит: «Мы запустили его, и коммерческие продажи начались через три недели, в то время как типичному западному заводу понадобился бы год на ввод в эксплуатацию».

Между тем, китайская цементная индустрия, по-видимому, осознает проблемы, которые вызывает ее экспансия за рубежом.

21 мая 2024 года Китайская цементная ассоциация (КЦА) провела в Пекине симпозиум, посвященный инвестициям в цементную промышленность Узбекистана. Президент ассоциации Кон Сяньчжун подчеркнул, что китайские цементные компании, инвестирующие в Узбекистан, должны «активно налаживать контакты с местными бизнес-ассоциациями и мирно договариваться с местными предприятиями». Две недели спустя делегация во главе с генеральным секретарем КЦА Ван Ютао посетила центральноазиатскую республику для укрепления сотрудничества с местным бизнесом.

Однако, несмотря на попытки смягчить отношения с локальными компаниями, первый судебный иск, связанный с китайским демпингом, появился уже в июле 2024 года. Комитет по развитию конкуренции Узбекистана объявил антидемпинговое расследование против китайского завода Shangfeng — Bridge of Friendship из-за занижения цен и доведения других предприятий до грани банкротства. 27 августа предприятие было признано виновным в антиконкурентных практиках, включая демпинг, и оштрафовано на 4,9 млрд сумов ($378 тысяч).

Резюмируя, констатируем, что наплыв китайских цементных заводов в Узбекистан радикально изменил внутренний рынок, поставив местных производителей на грань выживания из-за ценового давления и перенасыщения. Недавние меры, такие как вмешательство правительства и антидемпинговые санкции, свидетельствуют о стремлении властей исправить дисбаланс. Однако строительство новых заводов продолжается, а значит, вероятность перенасыщения рынка сохраняется.

-

23 марта23.03«Письма счастья» из МосквыРоссия пытается заткнуть рот казахстанским журналистам

23 марта23.03«Письма счастья» из МосквыРоссия пытается заткнуть рот казахстанским журналистам -

16 марта16.03«Контракт Назарбаева» устарелЗачем Токаеву понадобилась своя собственная Конституция?

16 марта16.03«Контракт Назарбаева» устарелЗачем Токаеву понадобилась своя собственная Конституция? -

11 марта11.03Двойное удушениеЗакрытие границ с Пакистаном и Ираном поставило Афганистан на грань продовольственной катастрофы

11 марта11.03Двойное удушениеЗакрытие границ с Пакистаном и Ираном поставило Афганистан на грань продовольственной катастрофы -

10 марта10.03Большая вода уходитЦентральная Азия вступает в посевной сезон 2026 года на грани водного дефицита

10 марта10.03Большая вода уходитЦентральная Азия вступает в посевной сезон 2026 года на грани водного дефицита -

04 марта04.03Наследник под огнемПочему КСИР сделал ставку на сына Хаменеи в качестве нового верховного лидера Ирана

04 марта04.03Наследник под огнемПочему КСИР сделал ставку на сына Хаменеи в качестве нового верховного лидера Ирана -

03 марта03.03Кошмар на линии ДюрандаОткрытая война Пакистана и Афганистана грозит глобальной безопасности

03 марта03.03Кошмар на линии ДюрандаОткрытая война Пакистана и Афганистана грозит глобальной безопасности

-

США и Израиль атаковали Иран, решив силой сменить власть аятолл

-

Как Энвер-паша прошел путь от Константинополя до таджикского кишлака

-

Новый уголовно-процессуальный кодекс Афганистана делит людей на сословия и позволяет убивать без суда

-

Как потомки Бабура сплавили степную кровь, персидскую культуру и индийские традиции